Если вы когда-нибудь открывали вклад в банке или только собираетесь это делать, наверняка слышали выражение «капитализация процентов по вкладу». Что такое капитализация банковского вклада и выгодна ли, собственно говоря, капитализация вкладчику?

Капитализация банковского вклада: что это такое

Процентные ставки по вкладам всегда указываются в годовом выражении, но начисление процентов может происходить с различной периодичностью: раз в месяц, в квартал или год, а может и каждые 10 дней (зависит от условия по договору вклада).

Банки, начисляя проценты по депозитам используют два способа: простые проценты или сложные проценты.

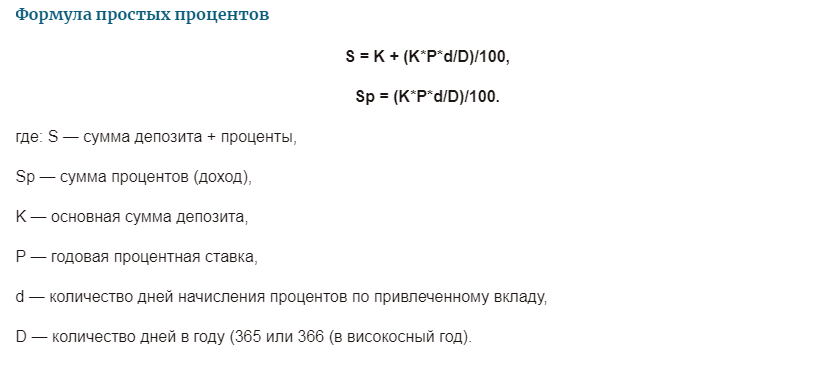

Простые проценты

Банк, за открытие срочных депозитов, выплачивает клиенту вознаграждение в процентном отношении. Например, клиент разместил на срок в три года 100 тысяч рублей по ставке 10% годовых, каждый год ему начисляется его доход 10 тысяч рублей. По окончании срока размещения депозита, через три года он получит свой доход — 30 тысяч рублей и, разумеется, заберет назад свои 100 тысяч рублей.

В этом примере используется начисление простых процентов, основным принципом этих процентов является неизменность базы, с которой происходит начисление, каждый год базой для начисления процентов были 100 тысяч рублей. Простые проценты всегда начисляются на первоначальную сумму вклада.

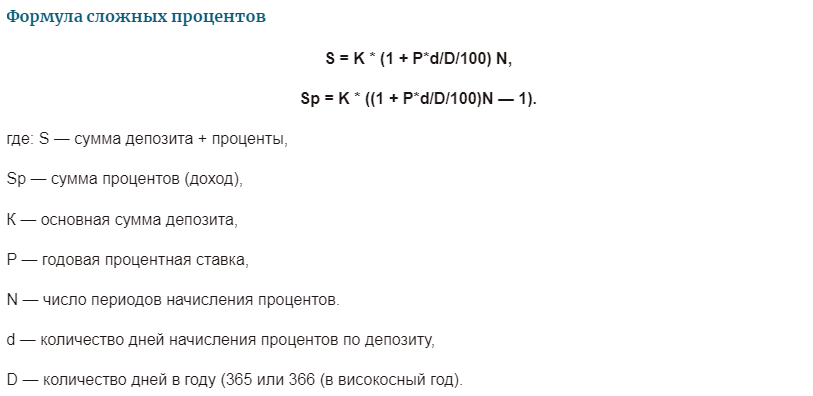

Сложные проценты

Сложные проценты начисляются на первоначальную сумму вклада вместе с начисленными процентами. Допустим, другой клиент разместил свои 100 тысяч тоже на три года под 10% годовых, но с ежегодной капитализацией процентов.

То есть по окончании первого года, доход, как и в первом случае, составил 10 тысяч. А по истечении второго года база изменилась: к основной сумме вклада добавились проценты. И процент начислялся не на 100 тысяч, а на 110 тысяч рублей. Соответственно, доход за два года составил не 20 тысяч, а 21 тысячу рублей.

По истечении третьего года, базой были 121 тысяча рублей. Доход составил 12 100 рублей, совокупный доход за три года — 33 100 рублей. Условие о ежегодной капитализации принесло вкладчику дополнительный доход в размере 3 100 рублей.

Капитализация процентов – это когда процент начисляется на процент, база изменяется, она возрастает. Во втором примере показано начисление сложных процентов, формула их начисления следующая:

Вклады с капитализацией выгодней или нет

Чем чаще срок капитализации, тем выше доход по депозиту. Самая выгодная капитализация банковского вклада – ежедневная, но банки очень редко предлагают такие вклады. Чаще всего капитализация ежемесячная или ежеквартальная. Годовая случается редко, в том случае, если срок депозита более года, иначе смысла в капитализации нет.

Выбирая наиболее доходный для себя вклад нужно рассчитать, что более выгодней: депозит с высоким процентом, но без капитализации или депозит с капитализацией, но с меньшим процентом.

Обычно банки по вкладам с капитализацией ставят не самый высокий процент и дают возможность клиенту выбирать: использовать начисленные проценты или капитализировать их. При выборе вклада надо помнить, что самая большая ставка по депозиту – это не единственный критерий наивысшей доходности вклада.